В случае невозможности личного вручения работнику какого-либо документа (например, уведомления о предстоящем увольнении, о необходимости явиться за трудовой книжкой и т.п.) работодатель вправе направить такое уведомление по почте. При этом каких-либо требований к направлению уведомлений по почте закон не содержит, однако, как показывает практика, работодателю целесообразно делать это заказным письмом с уведомлением о вручении и описью вложения. Без составления описи доказать факт направления работнику какого-либо документа может быть очень затруднительно.

Так, например, Мосгорсуд рассмотрел дело по иску работника о взыскании с работодателя заработка за время задержки выдачи трудовой книжки (определение Московского городского суда от 21 марта 2019 г. по делу № 4г-16583/2018). Суд первой инстанции в удовлетворении исковых требований отказал, указав, что какие-либо доказательства, подтверждающие невозможность трудоустройства работника в указанный им период времени, отсутствуют.

Суд апелляционной инстанции решение отменил, пояснив, что работодателем не представлены доказательства направления в адрес работника уведомления о необходимости явиться за получением трудовой книжки либо дать согласие на ее направление по почте. Из предоставленных в суд документов (уведомление, отчет об отслеживании отправления) не усматривается, что в адрес истца было направлено именно данное уведомление, так как описи вложения с указанием конкретных документов, направляемых в адрес работника работодателем не представлено. Таким образом, суд апелляционной инстанции пришел к выводу о том, что в пользу работника подлежит взысканию заработок за время задержки выдачи трудовой книжки, а суд кассационной инстанции признал этот вывод правильным.

Работник обжаловал увольнение в связи с сокращением, ссылаясь, в частности, на то, что работодатель не уведомил его персонально и под подпись не менее чем за два месяца о предстоящем расторжении трудового договора. Разрешая спор и признавая увольнение истца незаконным, суд первой инстанции исходил из того, что работник действительно не был предупрежден работодателем о предстоящем увольнении в связи с сокращением персонально и под подпись не менее чем за два месяца и ему не были предложены все имеющиеся вакантные должности.

Работодатель утверждал, что направлял соответствующее уведомление работнику по почте, однако проверив и оценив такие представленные работодателем доказательства, как почтовое уведомление, показания свидетелей, суд пришел к выводу о том, что из данных доказательств не следует доподлинно, что работник уведомлялся о предстоящем увольнении в связи с сокращением и о наличии вакантных должностей.

Суд апелляционной инстанции признал выводы суда верными и указал, что материалами дела соблюдение работодателем процедуры увольнения не подтверждается.

Отметим, что в судебной практике имеются случаи, когда суд признавал надлежащим уведомление работника, направленное по почте без описи вложения, однако во избежание споров рекомендуем направлять работнику документы с описью.

Разрешая спор, суд первой инстанции пришел к выводу об отсутствии у истца намерения на расторжение трудового договора по п. 3 части первой ст. 77 Трудового кодекса РФ (по инициативе работника). Суд указал, что на момент написания заявления об увольнении работница находилась в состоянии беременности, иные источники дохода и предложения о трудоустройстве у сотрудницы отсутствовали. Поэтому, по мнению суда, работница не имела намерения увольняться с работы и лишаться выплат, причитающихся ей в связи с рождением ребенка. Поскольку работница не имела намерений на увольнение по собственному желанию, работодатель фактически произвел ее увольнение по собственной инициативе с нарушением запрета, предусмотренного частью первой ст. 261 ТК РФ. Решением суда сотрудница была восстановлена на работе.

Суд апелляционной инстанции признал данные выводы суда соответствующими нормам права, в связи с чем оставил принятое судом первой инстанции решение без изменения.

Отметим, что примеры восстановления сотрудниц, которые уволились по собственному желанию и позже узнали о своей беременности, встречались в практике Мосгорсуда и ранее (смотрите, например, определение от 28 матра 2018 г. № 33-13175/2018).

Комбинат кондитерских изделий обратился в арбитражный суд с иском к хозяйственному обществу о взыскании компенсации за нарушение исключительного права на товарный знак. Комбинат счел свои права нарушенными, поскольку общество разместило на сайте торгового центра информацию с использованием спорного товарного знака о нахождении в комплексе отдела реализации продукции истца.

Ответчик настаивал на том, что исключительное право истца не нарушено, поскольку спорный товарный знак был размещен на сайте в целях информирования потребителей о наличии в торговом центре точки реализации продукции истца его контрагентом. При этом сведения о самих товарах, маркированных спорным товарным знаком, на сайте не размещались. Отметим также, что после обращения комбината с претензией , общество удалило с сайта спорный товарный знак, но не выплатило компенсацию, за взысканием которой комбинат в итоге обратился в суд.

Арбитражный суд первой инстанции отказал в удовлетворении исковых требований комбината, указав, что спорный товарный знак использовался ответчиком в информационных целях, а не для индивидуализации своего товара или оказываемых им услуг, в связи с чем отсутствует факт нарушения исключительного права. Истец также не доказал вероятность смешения его изделий с продукцией иного производителя. Кроме того, суд пришел к выводу о том, что заявленные комбинатом требования не направлены на защиту или восстановление его прав. Такое решение оставил в силе апелляционный суд, подчеркнув, что само по себе упоминание товарного знака в информационных целях не является его использованием, поскольку ответчиком не размещалось информации, которая могла бы повлечь смешение товаров и услуг или ввести потребителей в заблуждение относительно производителя товара.

Однако истец не согласился с выводами судов и обратился с кассационной жалобой в СИП, полагая, что нотариальные протоколы осмотра сайта и соответствующие скриншоты страниц подтверждают незаконное использование ответчиком спорного товарного знака. Кроме того, согласно позиции истца, цель использования ответчиком товарного знака, учтенная судами первой и апелляционной инстанций, не входит в предмет доказывания по делу и установление данного обстоятельства не имеет правового значения для правильного разрешения спора.

Напомним, что никто не вправе использовать без разрешения правообладателя сходные с его товарным знаком обозначения в отношении товаров, для индивидуализации которых товарный знак зарегистрирован, или однородных товаров, если в результате такого использования возникнет вероятность смешения (п. 3 ст. 1484 Гражданского кодекса).

СИП отклонил довод комбината о том, что цель использования ответчиком товарного знака не входит в предмет доказывания по делу, поскольку он основан на неправильном понимании норм материального права. Товарные знаки используются для целей индивидуализации товаров юрлиц или ИП (п. 1 ст. 1477 ГК РФ). В связи с этим употребление слов, в том числе имен нарицательных, зарегистрированных в качестве словесных товарных знаков, не является использованием товарного знака, если оно осуществляется в общеупотребительном значении, не для целей индивидуализации конкретного товара, работы или услуги, например, в письменных публикациях или устной речи (п. 157 Постановления Пленума Верховного Суда Российской Федерации от 23 апреля 2019 г. № 10 «О применении части четвертой Гражданского кодекса Российской Федерации«).

СИП признал верными выводы нижестоящих судов о том, что ответчик использовал спорный товарный знак в описательных и информационных целях, а не в связи с осуществлением им коммерческой деятельности. В итоге СИП оставил соответствующие судебные акты в силе, а кассационную жалобу без удовлетворения (Постановление СИП от 30 сентября 2019 г. № С01-852/2019 по делу № А40-266746/2018).

Бланк обновленного отчета № 57-Т «Сведения о заработной плате работников по профессиям и должностям» утвержден Приказом Росстата от 15.07.2019 N 404, который вступил в силу с даты издания. Отчитаться работодателям предстоит за октябрь 2019 года, и сделать это необходимо до 29 ноября. Эта форма статистического наблюдения сдается только теми юридическими лицами, которые попали в статистическую выборку Росстата. Подобный отчет работодатели традиционно сдают один раз в два года, перед этим организации отчитывались в 2017 году.

Итак, для начала разберемся, кого коснется эта обязанность в 2019 году, а затем разберем пример заполнения формы 57-Т в 2019 году.

Кто сдает отчет 57-Т в 2019 году?

Отчитаться по форме № 57-Т должны все компании, которые попали в статистическую выборку. В нее вправе включить любую организацию, вне зависимости от ее сферы деятельности, за исключением представителей малого бизнеса. Также не сдают эту форму работодатели, которые являются общественными организациями или осуществляют деятельность в области:

финансов;

страхового дела;

государственного управления;

обеспечения военной безопасности.

Всем юрлицам, попавшим в статистическую выборку, Росстат обязан прислать официальное уведомление о необходимости сдать отчет. Но на всякий случай можно самостоятельно проверить, не придется ли вашей компании сдать отчет 57-Т в 2019: кто сдает, узнайте непосредственно на сайте Росстата с помощью специального сервиса.

Бланк формы № 57-Т

Новая форма отчета практически не отличается от той, которую многие работодатели уже сдавали в 2017 году, претерпев незначительные изменения: в графе 6 исключили начальное профессиональное образование, все остальные таблицы остались прежними. Поэтому, если у организации уже есть опыт по заполнению отчета, сложностей с обновленным бланком не возникнет.

Отчетная форма состоит из титульного листа и двух разделов:

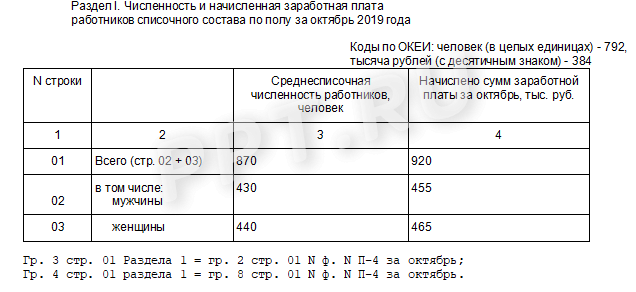

Раздел I содержит общие сведения по организации (численность работников и их заработная плата за октябрь 2019 года).

Раздел II содержит данные по отдельным сотрудникам.

Из этого отчета Росстат хочет узнать о профессиональном составе работников организации и уровне оплаты труда каждого специалиста. В приложении к приказу Росстата содержится и инструкция по заполнению формы 57-Т: статистика позаботилась о респондентах выборки.

Отчет 57-Т: сроки и порядок сдачи

До начала заполнения отчета и проведения необходимого анализа руководство организации назначает должностное лицо, уполномоченное предоставлять статистическую информацию от имени юрлица (абз. 2 п. 1 Указаний по заполнению формы). Это может быть бухгалтер или кадровик.

Заполненный бланк успейте направить в территориальное отделение Росстата по месту своего нахождения. Обратите внимание, что если организация имеет юридический адрес в одном районе, а фактически находится в другом, сдать форму 57-Т необходимо по месту фактического нахождения компании. Если у юрлица есть обособленные подразделения, то они обязаны сдать отдельные отчеты по месту своего нахождения, если попали в выборку Росстата. Сдать отчеты за филиалы может головная организация, если руководство сочтет это целесообразным.

Отчет разрешается сдавать как в бумажной, так и в электронной форме. Срок сдачи — до 29 ноября 2019 года.

Инструкция по заполнению формы 57-Т за 2019 год

Раздел I

В этом разделе отчета необходимо привести общие сведения о среднесписочной численности работников и начисленной заработной плате за октябрь 2019 года. Росстатом в инструкции к бланку указано, как заполнить форму 57-Т: данные по стр. 01 таблицы 1 должны совпадать с аналогичными данными формы N П-4 за октябрь. Сведения указывайте только по организации, без обособленных подразделений.

Обратите внимание, что указывать нужно среднесписочную численность работников.Определите по формуле:

Сумму числа всех работающих в организации за каждый день месяца (вместе с выходными днями) поделить на 31.

При этом из общего числа трудоустроенных в организации лиц исключаются:

женщины, находящиеся в отпуске по беременности и родам;

все, кто находится отпуске по уходу за ребенком до 1,5 лет;

обучающиеся (поступающие) в образовательных учреждениях, которые находились в отпуске без сохранения заработной платы.

Важно, что среднесписочная численность определяется в условных единицах в эквиваленте полной занятости, исходя из фактически отработанного времени сотрудниками в отчетном месяце. Работодателю придется исчислять человеко-часы, чтобы корректно указать данные. Например, для 40-часовой 5-дневной рабочей недели общее количество человеко-часов, отработанных этими работниками в октябре, поделите на 8 часов, а из последнего рабочего дня отминусуйте все человеко-часы, которые были пропущены.

Отдельно эти данные вычисляются по мужчинам и женщинам.

В графу 4 «Начисленная заработная плата» формы 57-Т включают все суммы, начисленные работникам за октябрь 2019 года. В них входит:

заработная плата по основной должности;

заработная плата за работу на условиях внутреннего или внешнего совместительства;

премии и надбавки;

компенсационные выплаты, связанные с условиями труда и режимом работы;

единовременные поощрительные выплаты;

оплата питания и проживания, имеющая систематический характер.

Эти сведения необходимо взять из регистров бухгалтерского учета в соответствии с платежными документами.

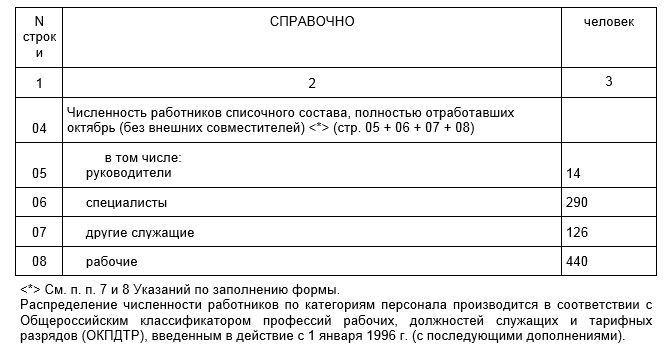

Справочные сведения необходимы для составления перечня работников, из которого производится отбор для индивидуального описания в разделе II.

Для заполнения этой таблицы необходимо распределить сотрудников по категориям персонала в соответствии с Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов, утвержденным постановлением Госстандарта России от 26.12.1994 № 367.

В пункте 9 Указаний по заполнению сказано, что в графу 3 таблицы 2 следует включить постоянных, временных и сезонных работников из штата компании, отработавших на полной ставке (должностном окладе) все рабочие дни октября 2019 года, которым была начислена заработная плата за октябрь. Не включайте в этот перечень:

лиц, принятых на работу по совместительству из других организаций (внешние совместители);

лиц, выполнявших работу по договорам гражданско-правового характера;

принятых на работу и уволенных в течение октября;

работников, которые в октябре были на больничном;

женщин, которые находятся в отпуске по беременности и родам или в отпуске по уходу за ребенком;

лиц, проходивших профессиональное обучение, повышение квалификации или приобретение новой профессии (специальности);

лиц, работающих в организации по ученическому договору с целью приобретения профессии;

лиц, работающих в соответствии с трудовым договором (контрактом) на условиях неполного рабочего дня;

лиц, которые работали неполное рабочее время по инициативе руководства или по соглашению сторон;

работников, которые находились в простое;

надомников;

работников в ежегодном и других отпусках (без сохранения заработной платы, учебном и т.д);

лиц, которые совершали прогулы;

всех прочих работников, которые отсутствовали на работе 1 день и более по причинам, не связанным с функционированием организации, например, выполнявшие государственные или общественные обязанности.

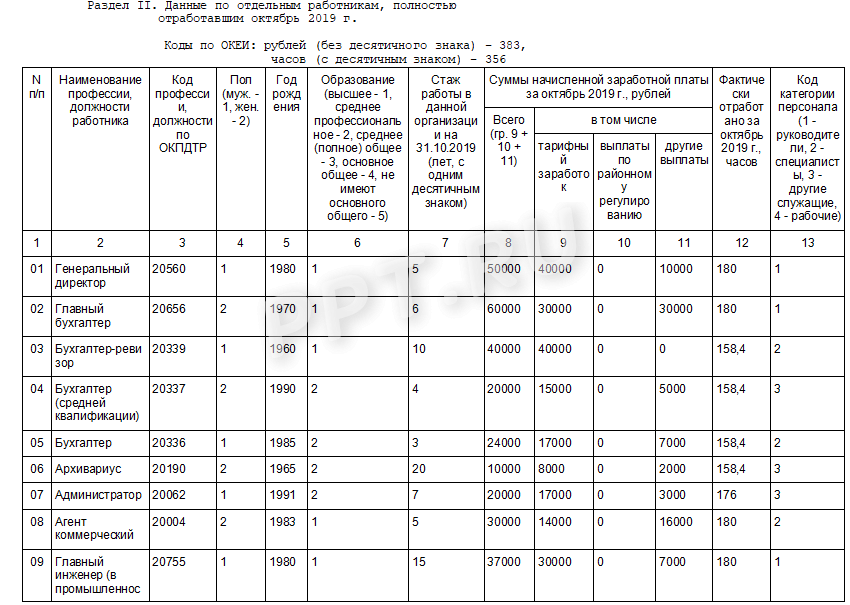

Раздел II

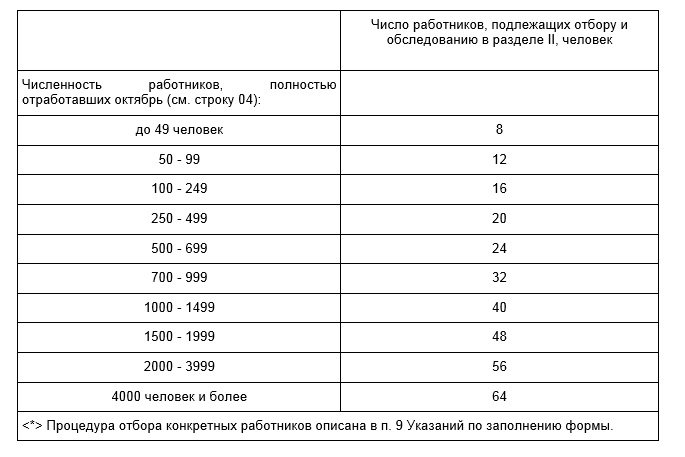

Данный раздел формы предназначен для сводной информации о заработной плате отдельных работников по должностям и профессиям. Росстат указывает, что первоначально каждому работнику обеспечивается ненулевая вероятность быть включенным в выборку. Для отбора лиц, которые попадут в этот раздел, рекомендовано использовать специальную методику:

Составить пронумерованный список работников, удовлетворяющих условиям выборки в следующей последовательности: руководители; специалисты; другие служащие; рабочие. Общее количество физлиц в списке должно соответствовать числу, указанному в строке 04 раздела I таблицы 2.

Определить интервал отбора на основании числа физлиц по формуле: ИО = Mi / mi ( Mi — число работников, показанных по строке 04 раздела I таблицы 2; mi — число физлиц, подлежащих обследованию).

Методом случайного отбора определить первого работника, который должен быть включен в выборку. Это осуществляется в интервале от 1 до ИО способом жеребьевки, отбора случайных чисел и т.д.

Далее к номеру определенного таким способом сотрудника следует прибавлять полученное значение интервала отбора (второе число = НО + ИО, третье = (НО + ИО) + ИО и т.д.). Лица, попавшие в выборку, заканчиваются тогда, когда полученное число окажется больше последнего пункта списка. Если получается дробное число, его следует округлить арифметическим способом.

Получившийся ряд указывают в таблице:

При заполнении раздела II личные данные работников (ФИО и пр.) сообщать не нужно. В таблице укажите название должности, пятизначный код профессии (должности) в соответствии с Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов. Далее напишите кодовое обозначение образования работника от 1 до 5 (например, высшее — 1, основное общее — 4).

В графе 7 раздела II отчета Росстата по форме № 57-Т запишите стаж работы сотрудника в компании по состоянию на 31 октября 2019 года. Расчет стажа производится в полных годах с десятичным знаком после запятой (месяцы пересчитываются в дробную часть числа, дни отбрасываются). При определении заработной платы необходимо учитывать деление общей суммы выплат в пользу сотрудника на:

тарифную ставку (оклад) — графа 9;

выплаты по районному регулированию — графа 10;

прочие выплаты, которые не вошли в графы 9 и 10 — графа 11.

Все данные в таблице указывайте в целых рублях без копеек. Найти , можно в конце статьи.

Ответственность за опоздание с отчетом

Если опоздать со сдачей формы № 57-Т, организации придется заплатить штраф в размере от 20 тысяч до 70 тысяч рублей по статье 13.19 КоАП РФ.

Редакцию Бюджетного кодекса РФ с 15 ноября 2019 года изменил Федеральный закон 26.07.2019 N 201-ФЗ. Поправки расширили бюджетные полномочия Федерального казначейства Российской Федерации.

Новые полномочия Федерального казначейства

Новая редакция статьи 166.1 БК РФ позволяет Федеральному казначейству размещать резервы средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний. Как сказано в новом абзаце статьи, Федеральное казначейство РФ:

Осуществляет размещение резерва средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в порядке, установленном настоящим Кодексом для осуществления операций по управлению остатками средств на едином счете федерального бюджета.

До сих пор средства страхового резерва на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний размещались Фондом социального страхования России (ФСС) самостоятельно на банковских депозитах в кредитных организациях. Но законодатели решили, что такие функции несвойственны ФСС в силу специфики его деятельности. Фонд не имеет возможности осуществлять управление средствами страхового резерва в условиях изменчивой финансовой конъюнктуры и с учетом установленных ограничений в части минимальной процентной ставки. Такое положение дел приводило к недополучению фондом доходов от размещения средств страхового резерва.

Тогда как нормами Бюджетного кодекса РФ Федеральному казначейству дано право осуществлять управление временно свободными денежными средствами с использованием различных финансовых инструментов:

размещение денежных средств на депозитах;

проведение операций «репо» и тому подобных.

Новые полномочия ФК по размещению средств страхового резерва аналогичны ранее установленному порядку для осуществления операций по управлению остатками средств на едином счете федерального бюджета. Доходы от размещения средств страхового резерва будут в полном объеме зачисляться в бюджет ФСС России.