Любая организация, ведущая деятельность на территории Российской Федерации, вправе открывать и закрывать филиалы, представительства и прочие обособленные подразделения (или, как их часто называют бухгалтеры, «обособки»). Обо всех изменениях в деятельности обособок необходимо извещать налоговые органы. Такая обязанность и порядок уведомления прописаны в ст. 23 Налогового кодекса Российской Федерации. Отдельно извещать ПФ РФ и ФСС нет необходимости, поскольку налоговая инспекция при получении уведомления от компании должна известить об изменениях прочие контролирующие органы сама.

Принятие решения о закрытии обособленного подразделения

Решения руководства организации, касающиеся деятельности обособки, в том числе о его закрытии, как правило, оформляются приказом. Его содержание произвольно, но оформлять его полагается в соответствии с правилами делопроизводства и включать полную информацию о наименовании и местонахождении закрываемой обособки. На его основании будут составляться документы, которые впоследствии предоставляют в налоговые органы. При прекращении работы филиала или представительства компании необходимо решение участников (акционеров), на основании которого будут вноситься изменения в ЕГРЮЛ.

Для уведомления о закрытии филиала или представительства необходимо направить в инспекцию по местонахождению организации заявление о снятии с учета обособленного подразделения в 2019 году по форме № С-09-3-2, утвержденной . На это отводится три дня с того момента, когда руководство компании приняло решение о прекращении работы филиала.

Образец заполнения формы № С-09-3-2

Сообщение о закрытии обособки вы можете предоставить в налоговый орган следующими способами:

- принести лично в инспекцию;

- передать посредством представителя по доверенности;

- направить по почте заказным письмом;

- передать в электронной форме по телекоммуникационным каналам связи;

- отправить в электронной форме через личный кабинет налогоплательщика.

Бланк заявления состоит из двух листов. На первом расположена информация о самой организации, на втором — о закрываемом обособленном подразделении.

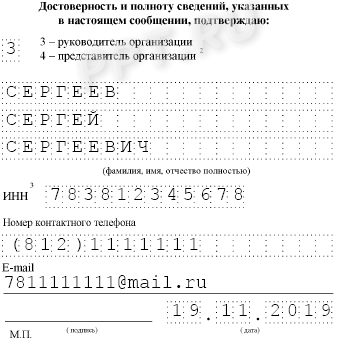

Начинайте заполнение бланка, как показывает образец заполнения сообщения о закрытии обособленного подразделения, с указания регистрационных данных организации: наименования, ИНН, КПП, ОГРН.

Затем укажите код инспекции ФНС, в которую предоставляется форма.

В заключение на первом листе заполните данные руководителя организации и дату заполнения. Если правом подписи налоговой отчетности наделено иное лицо, то необходимо указать данные не руководителя, а представителя, и передать вместе с заполненным сообщением копию документа, подтверждающего полномочия представителя.

При заполнении второго листа необходимо указать данные филиала или представительства: его наименование (при наличии) и адрес, по которому велась деятельность.

Не забудьте указать дату принятия решения о прекращении деятельности.

Подача уведомления является обязанностью плательщика налогов (организации), и ее неисполнение влечет за собой ответственность, которая указана в статье 126 Налогового кодекса Российской ФедерацииРоссийской Федерации. В этом случае грозит штраф в размере 200 рублей за каждый непредоставленный документ.

Скачать бланк сообщения о закрытии обособленного подразделения 2019в pdf

Скачать бланк заявления о закрытии обособленного подразделения 2019 в Excel

Скачать образец заполнения формы С-09-3-2 на закрытие обособленного подразделения в pdf

Скачать образец заполнения бланка по форме С-09-2-2 2019 с сайта налоговой в Excel