Что собой представляет обособленное подразделение (ОП)

Право открытия филиалов есть у всех российских предприятий. Существующее законодательство регламентирует признаки и все аспекты их деятельности. Разберем подробно правовые нормы, регулирующие деятельность этих структурных единиц компаний.

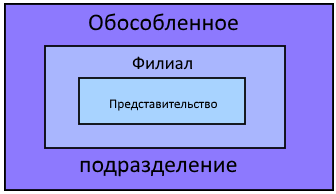

Определение, что такое обособленное подразделение юридического лица, дается в ГК РФ. По статье 55 Гражданского кодекса, им считается представительство или филиал, которые находятся вне места расположения главного офиса, представляющего и защищающего интересы юридического лица. Обособленное подразделение это не отдельное юридическое лицо, поскольку действует на основании положений, утвержденных головной компанией. Статья 11 Налогового кодекса говорит о том, что отдельным является любое обособленное подразделение юридического лица, расположенное вне места размещения главного офиса, в котором оборудованы стационарные рабочие места на срок более чем один месяц.

В чем специфика филиала и представительства?

Из определений, данных в Гражданском и Налоговом кодексах, в ст. 5 Федерального закона от 08.02.1998 №14-ФЗ следует, что существует две формы обособленных подразделений: филиал и представительство. Они обладают следующими признаками:

- являются территориально обособленными от юридического лица;

- имеют оборудованные рабочие места;

- факт создания филиала или представительства предприятие должно указывать в учредительных и других документах;

- действие руководства ОП осуществляется на основании доверенности от имени организации.

И хотя и филиал, и представительство — обособленное подразделение юридического лица, расположенное вне места его нахождения, между ними есть отличия. Главное — в разных функциях:

- представительство (п. 1 ст. 55 ГК РФ) представляет интересы юридического лица;

- филиал (п. 2 ст. 55 ГК РФ) не только представляет интересы, но и осуществляет функции головной организации — полностью или частично.

НК РФ указывает только на обособленность и наличие стационарных рабочих мест как признак обособленного подразделения, без перечисления конкретных форм. В законодательстве указано, что сведения о создании нового филиала или представительства вносят в учредительные документы, их же необходимо сообщить ИФНС для включения в ЕГРЮЛ. Условие территориальной обособленности соблюдено, если обособленное подразделение географически находится отдельно от главного офиса на территории, и они подконтрольны разным налоговым инспекциям. Таким образом, ОП не обязательно должно быть расположено в другом городе.

Процедура создания филиала или представительства

Каждое обособленное подразделение ставится на учет в налоговой по месту его нахождения. Если их несколько, и они созданы на территории одного муниципального образования, организация вправе выбрать одно ОП для постановки на учет на свое усмотрение. Если оно не является филиалом или представительством, НК РФ указывает, что необходимо известить о его создании ИФНС в течение месяца после его создания.

ОП ставится на учет и как плательщик страховых взносов. Но в ПФР обособленное подразделение сведения не передает, фонд получает их автоматически из налоговой. Встать на учет необходимо только в ФСС.

Что касается постановки на учет в ФСС и ПФР, то на основании Федерального закона от 28.06.2014 № 188-ФЗ она сохранена только для тех отделений, которые отвечают следующим признакам:

- самостоятельно начисляет выплаты в пользу физических лиц;

- выделено на отдельный баланс;

- имеет расчетный счет.

Если не выполняется хотя бы одно условие, ставить ОП на учет не нужно.

Обособленное подразделение при УСН

Многих предпринимателей, желающих открыть ОП, пугает возможность утраты работы по УСН. В каких случаях стоит этого опасаться?

Согласно подпункту 1 пункта 3 статьи 346.12 НК РФ, не вправе применять УСН организации, имеющие обособленные филиалы. Следовательно, если данные о создании ОП не внесены в учредительные документы и ЕГРЮЛ, то такое юридическое лицо вправе применять УСН. При условии, что соблюдаются все остальные положения, указанные в данной норме. Отметим, что до 1 января 2016 года подпункт 1 пункта 3 статьи 346.12 НК РФ запрещал применение УСН для представительств. В настоящее время такое ограничение снято, и представительства ОП тоже вправе пользоваться этой системой налогообложения.

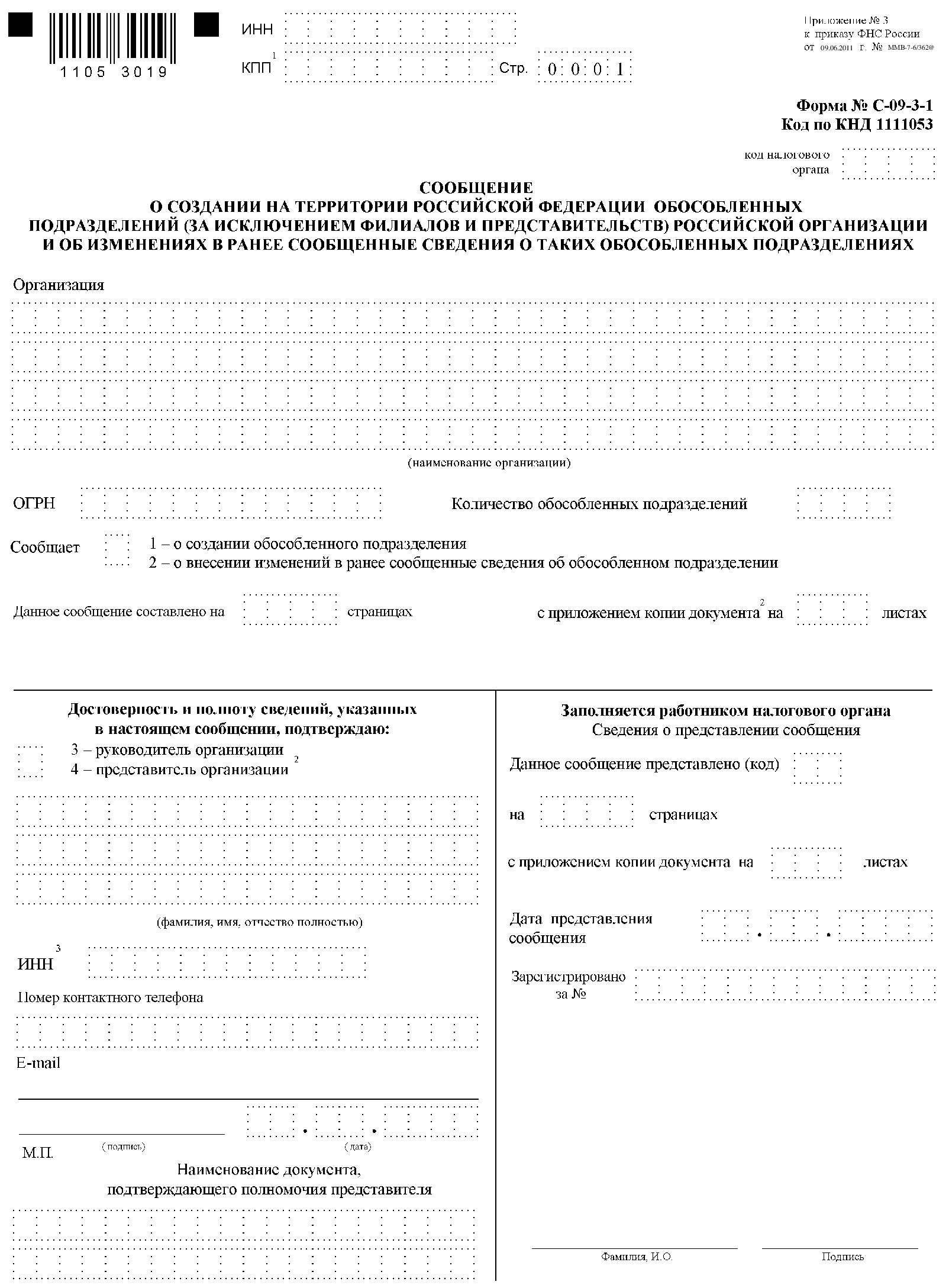

Организация, применяющая УСН, при создании обособленного подразделения (кроме филиала) обязана встать на учет в налоговый орган по месту нахождения этого территориального отделения. Об этом говорит пункт 1 статьи 83 НК РФ. Для этого необходимо направить в налоговый орган сообщение по форме № С-09-3-1 об открытии ОП в течение одного месяца со дня создания.

После его получения налоговый орган в течение пяти дней осуществит постановку на учет.

За уклонение от постановки на учет предусмотрены штрафные санкции. Например, за нарушение срока постановки грозит штраф 200 рублей (статья 126 НК РФ). За ведение деятельности без постановки на учет предусмотрено более суровое наказание — 10% от суммы доходов, но не менее 40 000 рублей (пункт 2 статьи 116 НК РФ).

Отчетность обособленного подразделения в 2019 году

Юридические лица, имеющие ОП и применяющие УСН, исчисляют налоговую базу и сумму налога в целом по организации с учетом всех доходов и расходов. Но уплата налога производится в налоговом органе по месту нахождения главного офиса вне зависимости от того, где находятся подразделение.

При его открытии юридическое лицо, использующее УСН, становится налоговым агентом по уплате НДФЛ, не только в своем основном офисе, но и в подразделении. Отчетность и уплата этого налога производится по месту регистрации ОП. Если же организация имеет несколько ОП, то отчетность и уплата налога должна производиться по месту регистрации каждого из них. Поскольку глава 23 НК РФ не дает права налоговым агентам самостоятельно выбирать подразделение для исчисления и уплаты налогов. Это же утверждение содержит письмо Минфина от 23 декабря 2016 г. № 03-04-06/77778.

Как и уплата налогов, и предоставление отчетности осуществляются обособленным подразделением по месту его нахождения. Объединять отчеты, даже если ОП состоят на учете в одной инспекции, нельзя (см. письмо ФНС от 14.02.2018 № ГД-4-11/2828).ВАЖНО!Такое правило действует вплоть до 1 января 2020 года. С этой даты вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, который меняет порядок уплаты и отчетности по НДФЛ. Документ позволяет организациям с ОП, которые находятся на территории одного муниципального образования, выбрать одну ИФНС, куда в течение года будут платить и отчитываться по формам 2-НДФЛ и 6-НДФЛ.

Чтобы налоговики знали о решении головной организации и не подозревали в уклонении от уплаты налогов, юридическое лицо уведомляет каждую из ИФНС, где числятся ОП, о том, в какую инспекцию будут передавать данные в следующем году. Менять ИФНС разрешено раз в год, уведомляя о принятых решениях до 1 января следующего года.

Если в течение календарного года юрлицо откроет еще один обособленный филиал или представительство, уплачивать и отчитываться по НДФЛ ОП сможет либо в выбранную головным офисом ИФНС, либо в инспекцию по месту своего нахождения.

Доля прибыли обособленного подразделения

Уплата налогов и авансовых платежей производится исходя из доли прибыли. Для ее расчета за основу принимается один из двух показателей:

- среднесписочная численность работников ОП (далее СЧОП);

- расходы на оплату труда работников ОП (далее ОТОП).

Выбранный показатель, согласно статье 288 НК РФ, отражают в учетной налоговой политике. Решение о внесении изменений в налоговую политику принимается с начала налогового года. Об этом говорит статья 313 НК РФ.

Расчет доли прибыли по ОП производится в соответствии с определенным алгоритмом:

Расчет удельного веса, выбранного показателя — СЧОП или ОТОП

Удельный вес СЧОП = СЧОП / СЧОРГ * 100%

или

Удельный вес ОТОП = ОТОП / ОТОРГ * 100%, где СЧОРГ и ОТОРГ показатели по организации в целом.

Расчет удельного веса остаточной стоимости амортизируемого имущества ОП (далее ОСОП)

Удельный вес ОСОП = ОСОП / ОСОРГ * 100%, где ОСОРГ – остаточная стоимость амортизируемого имущества организации.

Расчет доли прибыли обособленного подразделения (далее ДПОП)

ДПОП = (Удельный вес СЧОП + Удельный вес ОСОП) / 2

или

ДПОП = (Удельный вес ОТОП + Удельный вес ОСОП) / 2.

Каким образом производится расчет доли прибыли по обособленному подразделению, пример желательно привести в налоговой политике или в иной документации организации.

Отметим, что при выборе показателя расходов на оплату труда для расчета доли прибыли, необходимо учитывать расходы на зарплату сотрудников, не входящих в штат предприятия и работающих на основании гражданско-правовых договоров и договоров подряда.

Ответственность

Ответственность за деятельность филиалов и представительств несет организация. В Гражданском кодексе не установлена отдельная ответственность для ОП.